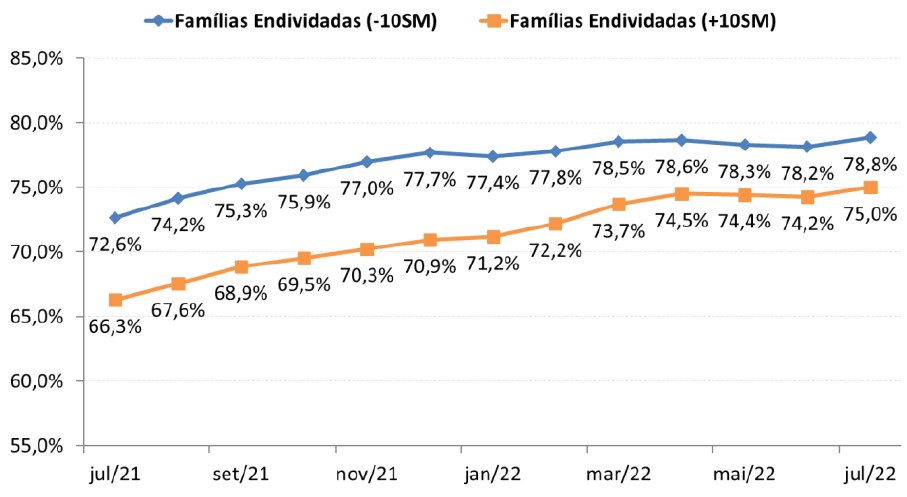

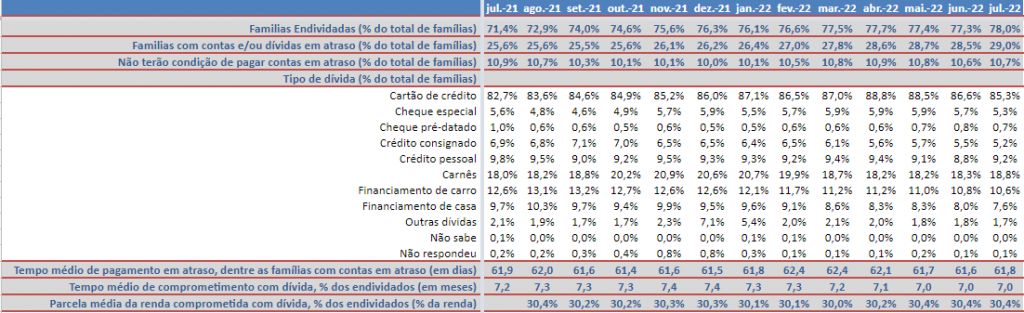

Os dados do endividamento no Brasil são alarmantes! Conforme pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o número de envidados o recorde. Considerando o período de julho de 2021 a julho de 2022, foi registrado que 78,8% das famílias brasileiras estão endividadas, a máxima histórica do período.

Nesse sentido, em um ano, em pontos percentuais, o endividamento das famílias aumentou 10,3. Sobretudo em meio à de juros para créditos.

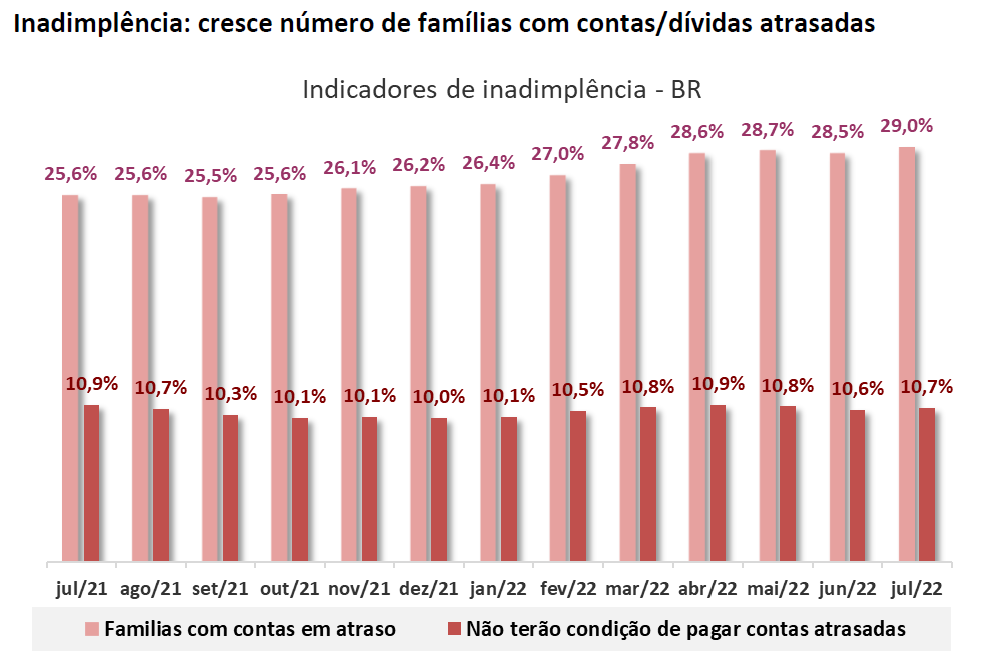

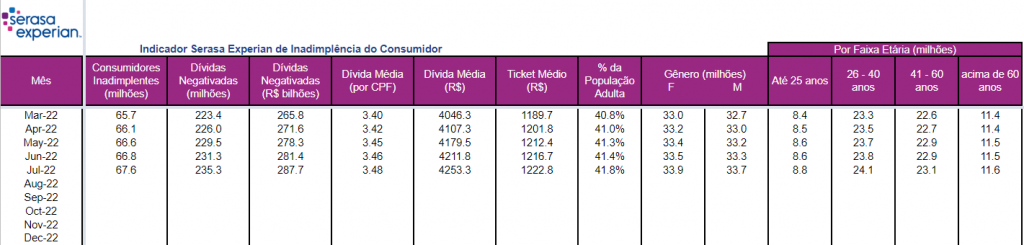

Além disse, conforme levantamento de dados da Serasa até o mês de maio de 2022, o número de consumidores inadimplentes é de 66,1 milhões.

Inadimplência e endividamento

No entanto, vale entendermos qual a diferença entre estar endividado e estar inadimplente. Em síntese, a inadimplência ocorre pela ausência do pagamento das dívidas. Em resultado, possivelmente a pessoa terá seu nome inscrito nos órgãos de proteção ao crédito, como, por exemplo, Serasa.

Dessa maneira, ter dívidas se refere a compras parceladas, como no cartão de crédito, empréstimos, financiamentos, dentre outros. Além disso, a pessoa usufrui dos benefícios e consegue honrar com os pagamentos. Como, por exemplo, em um financiamento imobiliário.

Cartão de crédito é o vilão das dívidas

Sobretudo, com o maior endividamento dos últimos 12 anos, o cartão de crédito está entre as principais dívidas dos brasileiros. Continuando a pesquisa da CNC, o cartão de crédito é o primeiro da lista de tipos de dívidas dos brasileiros, representando um total de 88,8%.

Entenda as regras do BC para os cartões de crédito

Embora as taxas e juros de cartões de créditos pareçam, estão cumprindo as regras impostas pelo Banco Central do Brasil (BC).

Portanto, todos os serviços de pagamentos referentes a cartões de crédito, inclusive suas tarifas, são devidamente regulamentados e, também, fiscalizados pelo BC. Dessa maneira, existem regras específicas para as formas de pagamento das faturas.

Parcelamento da fatura por crédito rotativo

Em síntese, se o consumidor não conseguir pagar o valor integral constante da fatura do seu cartão de crédito entra no crédito rotativo. Ou seja, significa a diferença do valor total e o que foi pago, incidindo sobre esse valor remanescente os devidos custos.

Conforme regras do BC, como o rotativo do cartão é uma forma de empréstimo ou parcelamento, haverá cobrança de encargos financeiros, juros e IOF na próxima fatura.

Mas atenção, as condições dependem de cada instituição e todas as regras de parcelamento devem estar descritas na fatura. Caso negativo, o consumidor deverá procurar os meios legais, caso se sinta prejudicado como, por exemplo, com aplicação de juros abusivos.

Pagamento do valor integral da fatura sem atraso

Dessa maneira, é proibida qualquer cobrança de encargos financeiros, nem mesmo Imposto sobre Operações Financeiras (IOF). Em suma, o IOF é o imposto que o governo cobra em operações de crédito.

Pagamento mínimo da fatura

Em síntese, a regra de pagamento de percentual 15%, como mínimo da fatura, não existe mais. Ou seja, cada instituição financeira poderá estabelecer quais serão os percentuais de pagamento mínimo mensal, a depender de sua relação de crédito com o cliente. Então, tenha atenção ao que determina sua fatura antes de tomar qualquer decisão.

Pagamento parcial da fatura

Contudo, o Banco Central determina que o cliente tem três alternativas:

- escolher o parcelamento da fatura, contratando, para tanto uma operação de crédito;

- pagamento do mínimo, sem parcelamento do saldo remanescente. Em resultado, estará sujeito ao pagamento de juros e encargos financeiros, conforme previsão do contrato;

- pagar valor menor que o mínimo e ainda escolher nenhuma forma de parcelamento. Este é o pior cenário, quando então o cliente passa a ser inadimplente. Desse modo, estará sujeito ao que prevê seu contrato, como: juros do crédito rotativo; multa de 2% sobre o valor principal; e juros de mora de 1% ao mês.

Quais tarifas podem ser cobradas no cartão de crédito?

Nesse sentido, muitas vezes vemos diferenças de tarifas cobradas, comparando os bancos. Sobretudo, saiba que isso é permitido, pois há uma certa liberalidade da instituição financeira quanto às tarifas que pode cobrar. Então, analise sobre o cartão Azulzinha da Caixa, para informar tudo aos seus clientes.

Portanto, bancos ou instituições financeiras podem cobrar as seguintes tarifas de seus clientes que possuam cartão de crédito. Lembrando, estas tarifas podem ser cumulativas.

- anuidade;

- saque de dinheiro em espécie;

- pagamento de contas;

- emissão de segunda via do cartão;

- pedido emergencial de avaliação de limite de crédito;

- serviços de envio automático de mensagens diante de alguma compra vinculada ao cartão.

Vale o lembrete: use seu cartão de crédito de forma consciente

Antes de tudo, vale sempre lembrar: cartão de Crédito não é dinheiro! Então, nunca se deixe atrair pelo número e valor das parcelas. Reflita sobre o valor total do produto ou serviço e se cabe em seu orçamento.

Sem dúvidas a crise econômica mundial foi um dos principais fatores, mas a cultura brasileira sobre finanças pessoais é o que precisa, de fato, mudar radicalmente. De pronto, enxergamos que a mudança deve vir desde a infância, através de uma educação financeira nas escolas. Mas este assunto com certeza seria um tema para outro artigo.

Comentários

Postar um comentário